ATENCIÓN, CONOCE CÓMO CONSIGNAR TU INFORMACIÓN PERSONAL PARA LA DEVOLUCIÓN

La Ley 29625 en sus Artículos 1, 2, y 3, la Ley 31173 en sus Artículos 2, 3 y 4 y la Ley 31454 en su Artículo 2 establecen que la devolución comprende la totalidad de las aportaciones que fueron descontadas de las remuneraciones y las que efectuaron los respectivos empleadores, debidamente actualizadas mediante la CUENTA INDIVIDUAL.

El PROCEDIMIENTO ADMINISTRATIVO que el fonavista debe efectuar para la conformación de su Cuenta Individual, se detalla en los Artículos 22° y 23° del D.S. N° 006-2012-EF, Reglamento de la Ley 29625.

La finalidad del procedimiento es acreditar las aportaciones a través de los libros de planillas, boletas de pago, constancias detalladas de pago de remuneraciones y descuentos de ley del periodo laborado entre enero de 1980 hasta agosto de 1998 y DE TODO AQUEL DOCUMENTO QUE PERMITA IDENTIFICAR LAS APORTACIONES que este en poder del propio fonavista y de terceros (ONP, INDECOPI, COMISION LIQUIDADORA, etc.).

El otro procedimiento complementario (en caso de no tener documento que permita identificar las aportaciones) es ubicar los libros de planillas, para eso es necesario tener el nombre exacto de la institución o empresa en la que el fonavista laboró durante la vigencia del Fonavi, como por ejemplo certificados o constancia de trabajo.

Este proceso administrativo se denomina acreditación del derecho al CERTIFICADO DE RECONOCIMIENTO DE APORTACIONES DEL FONAVISTA que contiene el valor total actualizado de las aportaciones que se van a devolver.

Para los fonavistas que fueron “excluidos” del Padrón de la Ley 29625, por efectos de la Ley 30114, además es necesario acreditar el periodo laborado, para ello es necesario los certificados de trabajo, resolución de cese, constancia de trabajo, resolución de jubilación, cuadro resumen de aportaciones al sistema nacional de pensiones, etc. es decir todo aquel documento que acredite el tiempo laborado durante la vigencia del Fonavi.

Le puede interesar [Le llegó la hora a expresidente Toledo]

NO OLVIDES ESTO

En consecuencia, para ayudar a la aplicación inmediata de las Leyes, los fonavistas deben acreditar las aportaciones con cualquier documentación que las identifique, según sea el caso:

- Certificados de trabajo,

- Cuadro resumen de aportaciones (ONP),

- Constancia de pago de remuneraciones y descuentos de Ley,

- Resolución de cese,

- Estado de cuenta (AFP),

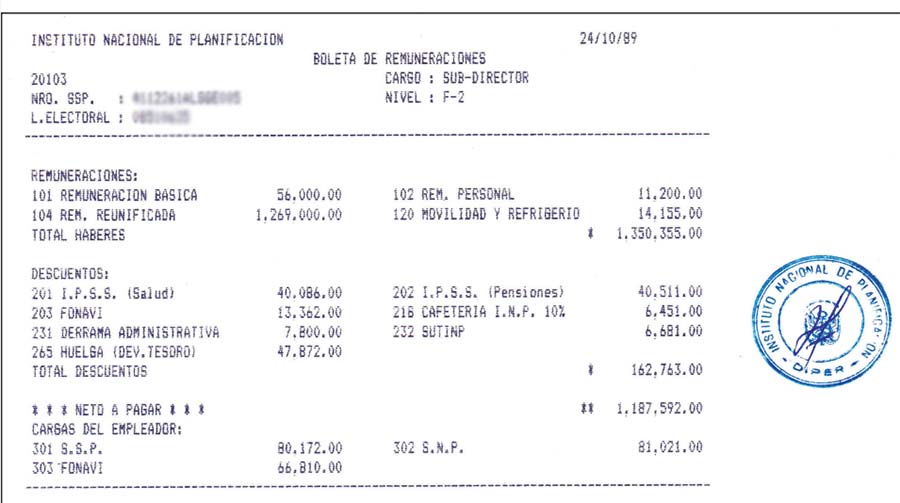

- Boletas de pago,

- Certificados de retención de la renta de quinta categoría,

- Y cualquier otro documento que permita ubicar los libros de planillas e identificar las aportaciones.

Por eso, en el marco de la nueva Ley es necesario actualizar el procedimiento administrativo para acreditar las aportaciones y obtener el CERADF.

Para tal efecto se debe elaborar lo que será el EXPEDIENTE DIGITAL, que deberá reunir los documentos señalados según sea el caso particular de cada fonavista.

Cómo colocar la información de los aportes

La declaración de los diferentes aportes debe tener una frecuencia mensual, considerando que los aportes al FONAVI tuvieron dicha frecuencia; indistintamente al régimen laboral del trabajador.

En referencia al punto anterior el campo Frecuencia, nos sirve solo para tener conocimiento de la forma de pago al trabajador.

Solo en casos extremos, cuando NO se cuente con la información de aportes, se debe colocar “0.00” (cero) en el campo correspondiente, de esa manera sabremos que no poseen dicha información, por consiguiente, para el proceso de devolución, los montos serán calculados sobre la base de la Remuneración Mínima Vital del periodo. De ninguna manera debe venir información en blanco.

En el caso de la remuneración, si la frecuencia es diferente a la mensual considerar el equivalente a remuneración mensual.

Tener en cuenta que la información que se remita a la Secretaría Técnica, debe ser enviada completa, considerando a todos los trabajadores que trabajaron entre julio de 1979 y agosto de 1998 (aportes del trabajador y del empleador). Cualquier información que su Entidad o Empresa haya enviado anteriormente para el proceso de devolución será reemplazada por el nuevo envío, siendo responsabilidad de la Entidad o Empresa cualquier diferencia u omisión en la misma

- Tomar en cuenta que el Inti Millón no fue una unidad monetaria, fue simplemente una expresión en millones de intis, por lo tanto, cualquier valor en Inti Millón debe ser declarado como millones de Intis o nuevos soles según el periodo en que fue hecho el aporte.

Leer también:

{kind=link}