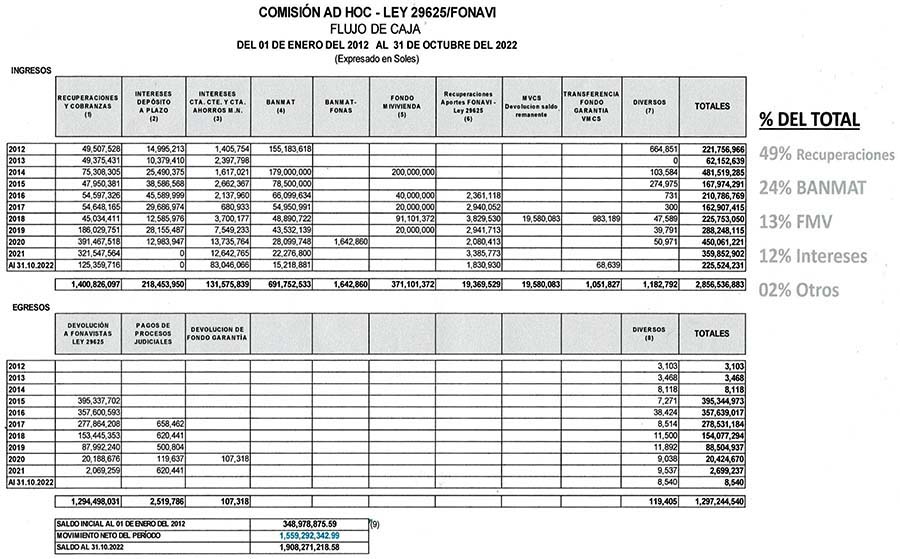

INICO DE PAGOS A CUENTA ESTÁ ASEGURADO CON FLUJO DE CAJA EN MANOS DE COMISIÓN AD HOC

Tu diario El Men ofreciendo siempre lo más veraz en cuanto a cómo viene avanzando el proceso de la inminente devolución de aportes a los fonavistas tras la aprobación en el Pleno de la nueva ley que les otorgará por fin dicho pago, obtuvo el documento que demuestra que sí hay dinero disponible en el flujo de caja y que hoy te mostramos en exlcusiva.

Como se sabe, el 03 de octubre de 2010, nueve millones doscientos mil ciudadanos aprobaron en REFERÉNDUM la Ley 29625 de devolución de dinero del Fonavi a los trabajadores que contribuyeron al mismo, en sus Artículo 1º, 2º, 3º,7º y 8º se establecen los procedimientos para la devolución del dinero del Fonavi: devolver a todos los fonavistas a través de su Certificado de Reconocimiento de Aportaciones y Derechos del Fonavista (CERAD) el total de sus aportaciones, de sus empleadores y otros debidamente actualizadas mediante su Cuenta Individual, en siete modalidades y durante un periodo de ocho años.

El Tribunal Constitucional, aclaró, en su momento, que la Ley 29625 no es materialmente una Ley de Presupuesto puesto que no habilita, programa e imputa la ejecución de un gasto, porque solo establece “las formas y procedimientos de devolución de una deuda previamente existente, la cual, por cierto, para poder ser ejecutada, deberá tener reflejo sistemático, equilibrado, programado y en cifras, en las respectivas Leyes de Presupuesto”, fundamento 37.

Además, reconoce que, la devolución tiene origen en una deuda preexistente del Estado, dado que le dio al dinero un uso diferente a su finalidad, que, en la Ley 27677 se reconoce la deuda con los fonavistas y su deber de recuperación del dinero (Fj. 34); que, los actos que desconozcan el beneficio directo al aportante (la devolución) constituyen una conducta confiscatoria (Fj. 35) y reconoce que, la deuda Fonavi es DEUDA PUBLICA, declarando al respecto “que de acuerdo con el artículo 75° de la Constitución, es deber del Estado garantizar el pago de la deuda pública” (Fj. 36).

EL DINERO DEL FONAVI ES PROPIEDAD PRIVADA

Como se puede advertir las formas y procedimientos para la devolución, establecidos en la Ley 29625 fueron sometidos a examen de constitucionalidad a la luz del Artículo 32° de la Constitución, con el resultado que son absolutamente constitucionales. Así tenemos que, al amparo del Artículo 32° y 70° de la Constitución:

a) El Estado no puede apropiarse del dinero del Fonavi,

b) El dinero del Fonavi es propiedad privada,

c) La finalidad del Fonavi no era generar beneficios a través de obras públicas o actividad estatal,

d) La devolución del dinero del Fonavi es constitucional por ser derecho de propiedad,

e) La Ley 29625, no contiene iniciativa de gasto,

f) La deuda Fonavi es DEUDA PUBLICA,

g) Su pago debe programarse EN CIFRAS en las respectivas Leyes de Presupuesto.

Sin embargo, el Tribunal Constitucional en la demanda N° 016-2021-PI de inconstitucionalidad contra las Leyes 31173 y 31454 aprobadas por el Congreso de la Republica, ha declarado, entre otros, la inconstitucionalidad de los Artículos 2°, 3° y 4°, alegando para ello, fundamentalmente, que las referidas leyes contienen iniciativa de gasto, con lo que se ha vulnerado el Artículo 79° de la Constitución que establece que “Los representantes ante el Congreso no tienen iniciativa de gasto para crear ni aumentar gastos públicos, salvo en lo que se refiere a su presupuesto.”

EL MEF BATALLÓ PARA NO DEVOLVER

Sustenta la iniciativa de gasto, en el aumento del gasto público:

- Es inconstitucional la devolución a todos los trabajadores, sin excluir a los beneficiados, porque, aumenta el gasto público,

- Es inconstitucional la devolución del dinero del Fonavi proveniente de los empleadores y otros, porque aumenta el gasto público,

- Es inconstitucional la actualización de las aportaciones aplicando el Índice de Precios al Consumidor, porque aumenta el gasto público,

- Es inconstitucional que el Certificado de reconocimiento de aportaciones y derechos tenga naturaleza de TÍTULO VALOR y exprese DEUDA PUBLICA, porque aumenta los pasivos del Tesoro Público.

El MEF, desde el inicio de la liquidación hasta la actualidad NO HA RENDIDO CUENTAS DEL DESTINO DEL DINERO DEL FONAVI y estos magistrados, al sustentar la “inconstitucionalidad” con la falsa motivación que las leyes cuestionadas contienen iniciativa de gasto, han otorgado un manto de absoluta impunidad a favor del MEF, que amparado por esta “protección legal” seguirá apropiándose (confiscando) de nuestro patrimonio.

Esta sentencia, además de confiscatoria, pone en absoluta indefensión al Estado Constitucional, Social y Democrático de Derecho que supedita todos sus actos a la Constitución Política (Artículos 1º, 2º, 38º, 43º, 70º entre otros), puesto que el Tribunal Constitucional, órgano de control de la Constitución, autónomo e independiente “guardián de la Constitución”, defensor del principio de su supremacía, se ha vuelto contra la propia Constitución que debe defender.

¿POR QUÉ FUE PREVARICADORA LA SENTENCIA N° 016-2021-PI?

Porque el TC, violando el Art. 139.2 de la Constitución, ha desconocido su propia COSA JUZGADA CONSTITUCIONAL, al soslayar de plano toda la línea jurisprudencial de protección a nuestro DERECHO DE PROPIEDAD (Arts. 2°.16) y 70°) que ha desarrollado a través de sentencias de inconstitucionalidad, sentencias de amparo y sentencias de cumplimiento en las que ha declarado la TOTAL CONSTITUCIONALIDAD DE LA LEY N° 29625 conforme al Artículo 32° de la Constitución, porque las formas y procedimientos para la devolución de la Deuda del Estado con los Fonavistas (que se generó cuando al dinero del Fonavi, el Estado le dio un uso diferente a su finalidad) establecidas en los Artículos 1°, 2°, 3°, 4° y 8°, NO TIENEN NATURALEZA TRIBUTARIA NI PRESUPUESTARIA.

RESTITUCIÓN DEL DERECHO DE PROPIEDAD CON NUEVA LEY QUE LO REIVINDIQUE

Ahora se podrá:

- Actualizar el valor REAL y ACTUAL de las aportaciones aplicando el ÍNDICE DE PRECIOS AL CONSUMIDOR u otro procedimiento que permita mantener el valor constante en el tiempo de las aportaciones.

- Establecer la EMISIÓN de Certificados de reconocimiento de aportaciones y derechos (CERAD) PARCIALES para proceder a los PAGOS A CUENTA

- El CERAD tiene carácter de TITULO VALOR y expresa DEUDA PUBLICA

Leer también:

{kind=link}