Derogan Ley 32123 y permiten retirar hasta el 95.5% del fondo al jubilarse

El miércoles 17 de septiembre se ingresó en la comisión de economía, banca, finanzas e inteligencia financiera del congreso de la república, el Proyecto de Ley 12446/2025-CR. De la congresista Ana Elizabeth Taipe, propone derogar la Ley de Modernización del Sistema Previsional Peruano (32123), así como las disposiciones reglamentarias conexas.

La norma establece una pensión mínima nunca menor a la Remuneración Mínima Vital (RMV) y para jubilación no contributiva, al menos el 50% de la RMV; permite también crear el Fondo Solidario de Contingencia para financiar pensiones no contributivas, alimentado con: Fondo Consolidado de Reservas Previsionales, 10% de los diversos cánones, bienes incautados por pérdida de dominio, recursos del programa Pensión 65, reconocimiento a aportes previos en la ONP mediante un bono de transferencia a la nueva cuenta además de retirar hasta el 95.5% del fondo al jubilarse, reteniendo 4.5% para EsSalud.

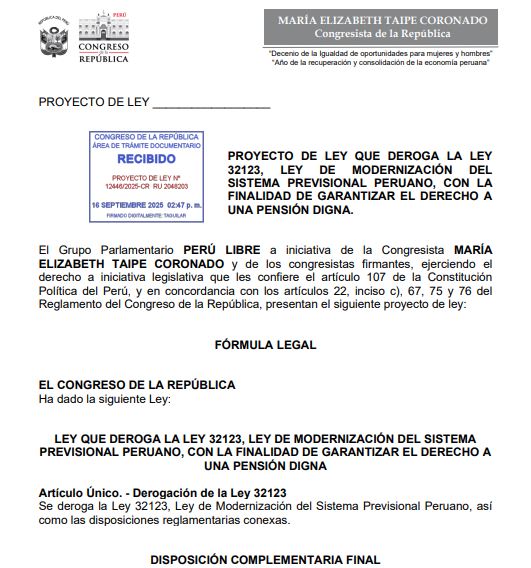

LEY QUE DEROGA LA LEY 32123, LEY DE MODERNIZACIÓN DEL SISTEMA PREVISIONAL PERUANO, CON LA FINALIDAD DE GARANTIZAR EL DERECHO A UNA PENSIÓN DIGNA

Artículo Único. – Derogación de la Ley 32123 Se deroga la Ley 32123, Ley de Modernización del Sistema Previsional Peruano, así como las disposiciones reglamentarias conexas.

PROPUESTAS NORMATIVAS

Por todos los argumentos brindados, se propone derogar la Ley 32123, Ley de Modernización del Sistema Previsional Peruano, así como las disposiciones reglamentarias conexas. Ahora bien, es preciso señalar que el Despacho congresal trabajó una propuesta normativa de Sistema Integral de pensiones. Esta propuesta estaba contenida en el proyecto de LEY 3227/2022-CR, Ley de Reforma Integral del Sistema de Pensiones.

Leer también [La SBS oficializó el reglamento para el retiro de hasta 4 UIT de la AFP]

El proyecto de ley propone terminar con el sistema dual ONP-AFP y reemplazarlo por un sistema único de cuentas individuales previsionales administrado por una entidad denominada SUNAPRE, con pensión mínima garantizada, opción de retiro del 95.5%, y un fondo solidario para quienes no aportaron lo suficiente. En dicha iniciativa se establecía:

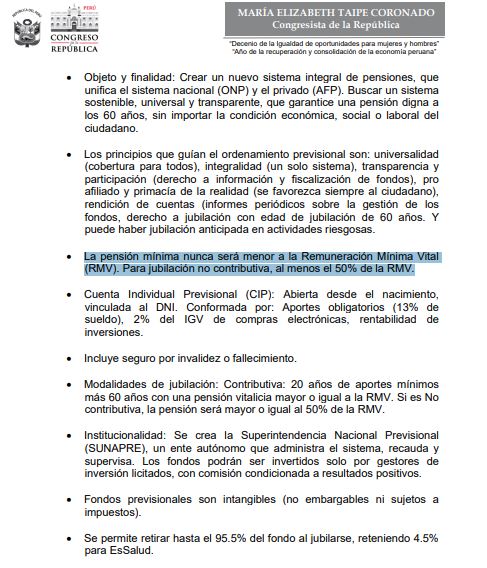

- Objeto y finalidad: Crear un nuevo sistema integral de pensiones, que unifica el sistema nacional (ONP) y el privado (AFP). Buscar un sistema sostenible, universal y transparente, que garantice una pensión digna a los 60 años, sin importar la condición económica, social o laboral del ciudadano.

- Los principios que guían el ordenamiento previsional son: universalidad (cobertura para todos), integralidad (un solo sistema), transparencia y participación (derecho a información y fiscalización de fondos), pro afiliado y primacía de la realidad (se favorezca siempre al ciudadano), rendición de cuentas (informes periódicos sobre la gestión de los fondos, derecho a jubilación con edad de jubilación de 60 años. Y puede haber jubilación anticipada en actividades riesgosas.

- LA PENSIÓN MÍNIMA NUNCA SERÁ MENOR A LA REMUNERACIÓN MÍNIMA VITAL (RMV). PARA JUBILACIÓN NO CONTRIBUTIVA, AL MENOS EL 50% DE LA RMV.

- Cuenta Individual Previsional (CIP): Abierta desde el nacimiento, vinculada al DNI. Conformada por: Aportes obligatorios (13% de sueldo), 2% del IGV de compras electrónicas, rentabilidad de inversiones.

- Incluye seguro por invalidez o fallecimiento.

- MODALIDADES DE JUBILACIÓN: CONTRIBUTIVA: 20 AÑOS DE APORTES MÍNIMOS MÁS 60 AÑOS CON UNA PENSIÓN VITALICIA MAYOR O IGUAL A LA RMV. SI ES NO CONTRIBUTIVA, LA PENSIÓN SERÁ MAYOR O IGUAL AL 50% DE LA RMV.

- Institucionalidad: Se crea la Superintendencia Nacional Previsional (SUNAPRE), un ente autónomo que administra el sistema, recauda y supervisa. Los fondos podrán ser invertidos solo por gestores de inversión licitados, con comisión condicionada a resultados positivos.

- Fondos previsionales son intangibles (no embargables ni sujetos a impuestos).

- SE PERMITE RETIRAR HASTA EL 95.5% DEL FONDO AL JUBILARSE, RETENIENDO 4.5% PARA ESSALUD.

- Se crea el Fondo Solidario de Contingencia para financiar pensiones no contributivas, alimentado con: Fondo Consolidado de Reservas Previsionales, 10% de los diversos cánones, bienes incautados por pérdida de dominio, recursos del programa Pensión 65, reconocimiento a aportes previos en la ONP mediante un bono de transferencia a la nueva cuenta.

Leer también:

{kind=link}