Ley 13028 crea sistema universal de pensiones y ratifica pensión mínima en S/1,130

En octubre pasado fue presentado a las comisiones de Economía, banca, finanzas e inteligencia financiera; además de trabajo y seguridad social del Congreso de la República, el PROYECTO LEY N° 13028/2025-CR, “PROYECTO DE LEY MARCO PARA LA CREACIÓN DEL SISTEMA UNIVERSAL DE PENSIONES” del congresista BERNARDO JAIME QUITO SARMIENTO, miembro del grupo parlamentario BANCADA SOCIALISTA.

La norma plantea un nuevo sistema previsional de múltiples pilares orientado hacia la accesibilidad universal de las prestaciones pensionarias, además de mejoras para los regímenes pensionarios de personas adultas mayores de 65 años que actualmente no gozan de pensiones; los trabajadores aportantes y pensionistas trasladados del Sistema Nacional de Pensiones (SNP) y el Sistema Privado de Pensiones (SPP) ADEMÁS DE OTORGAR UNA PENSIÓN PROPORCIONAL ESPECIAL PARA QUIENES CUENTEN CON 10 Y 15 AÑOS DE APORTES.

MARCO PARA LA CREACIÓN DEL SISTEMA UNIVERSAL DE PENSIONES

El congresista QUITO SARMIENTO propuso el siguiente proyecto de Ley: I. FÓRMULA LEGAL: LEY MARCO PARA LA CREACIÓN DEL SISTEMA UNIVERSAL DE PENSIONES

DISPOSICIONES GENERALES

Artículo 1. Finalidad. La finalidad de la presente ley es garantizar el derecho de las personas a una pensión digna, estableciendo, para ello, un nuevo sistema previsional de múltiples pilares orientado hacia la accesibilidad universal de las prestaciones pensionarias.

Artículo 2. Objeto. La presente ley tiene por objeto crear el Sistema Universal de Pensiones y establecer los alcances de las prestaciones que corresponden al acceso universal, suficiente y justo de los peruanos a una pensión digna.

Artículo 3. Principios Son principios que rigen el Sistema Universal de Pensiones:

3.1. Universalidad: La pensión es un derecho universal de todas las personas que el Estado garantiza para que puedan afrontar una vejez digna.

3.2. Progresividad: La implementación del Sistema Universal de Pensiones es progresiva, asegurando su sostenimiento permanente y su no regresividad.

3.3. Inclusión social: El sistema incorpora a las personas que carecen de aportes pensionarios debido a su escaso nivel de ingresos o condiciones laborales precarias.

Artículo 4. Sistema de Pilares El Sistema Universal de Pensiones funciona bajo la modalidad del sistema multipilar, conforme a la siguiente distribución:

a. Primer Pilar Básico

b. Segundo Pilar Contributivo y Semicontributivo

c. Tercer Pilar Voluntario

CARACTERÍSTICAS DEL SISTEMA UNIVERSAL DE PENSIONES Y ACCESO

Artículo 5. Beneficiarios Los beneficiarios del Sistema Universal de Pensiones son las personas adultas mayores de 65 años que actualmente no gozan de pensiones; los trabajadores aportantes y pensionistas trasladados del Sistema Nacional de Pensiones (SNP) y el Sistema Privado de Pensiones (SPP) al nuevo Sistema Universal de Pensiones, así como los beneficiarios del Programa Nacional de Asistencia Solidaria Pensión 65 y del Programa Contigo que son incorporados de forma progresiva; conforme a los requisitos establecidos en la presente ley.

Artículo 6. Edad de jubilación. La edad mínima para acceder a una pensión de jubilación es de sesenta y cinco (65) años en el régimen no contributivo, y de sesenta (60) años en los regímenes contributivo y semicontributivo. La edad mínima de jubilación es menor, excepcionalmente, para regímenes especiales de jubilación propios de condiciones laborales penosas o que implican un riesgo de su vida o salud.

Artículo 7. Afiliación La afiliación al Sistema Universal de Pensiones es obligatoria para todos los trabajadores desde que comienzan a trabajar en actividades laborales del sector público o privado, en los respectivos regímenes laborales existentes. En el caso de los trabajadores independientes y no asalariados o que no se encuentran en planillas, se establecen mecanismos de afiliación directa. Los trabajadores asegurados obligatorios que cesan en la prestación de sus servicios pueden optar de manera facultativa por continuar aportando al Sistema Universal de Pensiones.

Artículo 8. Regímenes según contribución El Sistema Universal de Pensiones está compuesto por:

a. El régimen contributivo, conformado por los aportes de los trabajadores y empleadores del sector público y privado; y, el Estado.

b. El régimen semicontributivo, conformado por los aportes de los trabajadores independientes, no asalariados y dependientes con bajos ingresos; y, el Estado.

Leer también [Ferrocarril Chancay–sierra central: Perú adjudica proyecto clave para carga minera por US$420 millones]

COBERTURA Y ASEGURAMIENTO

Artículo 14. Cobertura El Sistema Universal de Pensiones garantiza las contingencias de vejez, discapacidad, incapacidad laboral y sepelio para todas las personas afiliadas. Adicionalmente, se otorga cobertura de sobrevivencia en los regímenes contributivo y semicontributivo.

Artículo 15. Transición de aportantes y pensionistas al nuevo sistema Desde la entrada en vigencia de la presente ley, se inicia el proceso de traslado de los pensionistas y trabajadores aportantes al Sistema Universal de Pensiones, conforme al Reglamento de la presente ley y a las disposiciones que dicte el Consejo de Administración del Sistema Universal de Pensiones.

Artículo 16. Bono de Reconocimiento Los aportantes del Sistema Nacional de Pensiones son trasladados al Sistema Universal de Pensiones con un Bono de Reconocimiento establecido en el Reglamento de la presente Ley, el cual salvaguarda todos sus años de aportaciones. Los aportantes del Sistema Privado de Pensiones son trasladados al Sistema Universal de Pensiones con los fondos íntegros acumulados en sus cuentas de capitalización individual. El Sistema Universal Pensiones reconoce todas las aportaciones realizadas y la rentabilidad obtenida por los aportantes, sin afectar sus aportes, fondos ni recursos acumulados.

PRESTACIONES DEL PILAR CONTRIBUTIVO Y SEMICONTRIBUTIVO

Artículo 20. Pensión de Jubilación. La Pensión de Jubilación es otorgada a los aportantes del Sistema Universal de Pensiones que cumplen sesenta (60) años de edad y veinte (20) años de aportes, conforme a los procedimientos establecidos en el Reglamento. Se entiende por año de aportes a la acumulación de doce (12) aportes mensuales continuos o discontinuos. EL MONTO MÍNIMO DE LA PENSIÓN DE JUBILACIÓN ES EQUIVALENTE A LA REMUNERACIÓN MÍNIMA VITAL LEGALMENTE ESTABLECIDA.

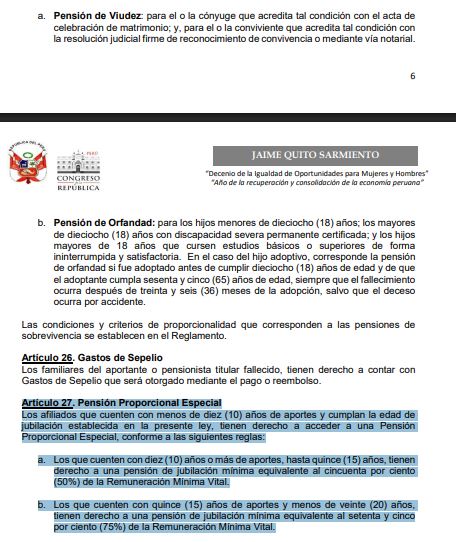

Artículo 25. Pensión de Sobrevivencia En caso de fallecimiento del aportante o pensionista titular, los familiares tienen derecho a la Pensión de Sobrevivencia, la cual es de tres tipos: a. Pensión de Viudez: para él o la cónyuge que acredita tal condición con el acta de celebración de matrimonio; y, para él o la conviviente que acredita tal condición con la resolución judicial firme de reconocimiento de convivencia o mediante vía notarial

b. Pensión de Orfandad: para los hijos menores de dieciocho (18) años; los mayores de dieciocho (18) años con discapacidad severa permanente certificada; y los hijos mayores de 18 años que cursen estudios básicos o superiores de forma ininterrumpida y satisfactoria. En el caso del hijo adoptivo, corresponde la pensión de orfandad si fue adoptado antes de cumplir dieciocho (18) años de edad y de que el adoptante cumpla sesenta y cinco (65) años de edad, siempre que el fallecimiento ocurra después de treinta y seis (36) meses de la adopción, salvo que el deceso ocurra por accidente.

Artículo 27. PENSIÓN PROPORCIONAL ESPECIAL LOS AFILIADOS QUE CUENTEN CON MENOS DE DIEZ (10) AÑOS DE APORTES y cumplan la edad de jubilación establecida en la presente ley, tienen derecho a acceder a una Pensión Proporcional Especial, conforme a las siguientes reglas: a. Los que cuenten con diez (10) años o más de aportes, HASTA QUINCE (15) AÑOS, TIENEN DERECHO A UNA PENSIÓN DE JUBILACIÓN MÍNIMA EQUIVALENTE AL CINCUENTA POR CIENTO (50%) DE LA REMUNERACIÓN MÍNIMA VITAL.

b. Los que cuenten con quince (15) años de aportes y menos de veinte (20) años, tienen derecho a una pensión de jubilación mínima equivalente al setenta y cinco por ciento (75%) de la Remuneración Mínima Vital.

Leer también:

{kind=link}