De esta manera calculas el monto promedio que debe aparecer en tu certificado CERAD

Con la modificatoria de la norma 564, la liquidación de los aportes al Fonavi se planteó en base a las boletas de pago y su actualización, aplicando los factores acumulados de las tasas de interés legal, siendo los resultados en promedio muy superiores a lo que el Ministerio de Economía y Finanzas (MEF) pagó años atrás a razón de 10.69 soles por mes, contraviniendo la Ley 29625.

Los porcentajes de aportes al Fonavi se compilan en la tabla N° 01, de la que se omiten las tasas de contribución facultativa de trabajadores independientes y contribución obligatoria de las empresas constructoras de viviendas financiadas con recursos del Fonavi y de proveedores de bienes y servicios utilizados por dichas empresas; asimismo se excluye el aporte obligatorio del Estado, distinto a la contribución que le correspondió como empleador.

REGULACIÓN DE APORTES AL FONAVI EN LA DÉCADA DEL 90

Se observa, de marzo de 1992 a diciembre de 1996, un aumento a 9% sobre la planilla de remuneración mensual. Sin embargo, tanto el empleador como el trabajador, conforme a ley, algunos meses en tramos diferentes no aportaron, lo que revela la regulación legal arbitraria de los aportes al Fonavi en la década del 90.

En la tabla N° 02 se resume información de la devolución esperada de siete fonavistas conforme a ley. En la misma tabla se observa la suma máxima, dispuesta por el MEF: S/1,870.00 (187 meses x S/.10.00 cada mes), con lo cual se transgrede el artículo 2° de la Ley 29625.

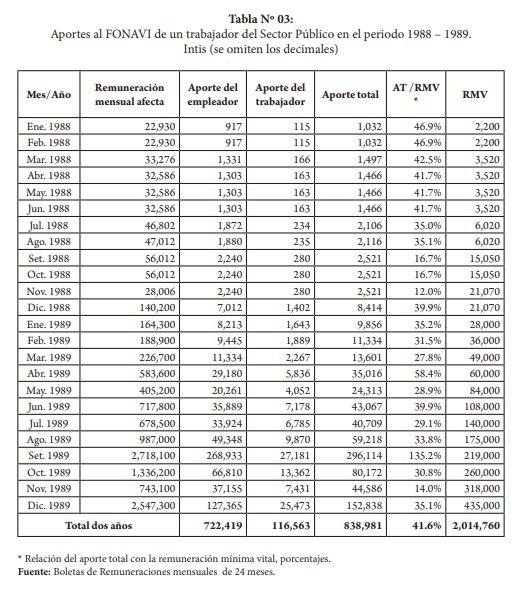

Para el caso práctico, se consideran las boletas de pago de un extrabajador del Instituto Nacional de Planificación, “disuelto” por el Gobierno de Alberto Fujimori; por consideraciones prácticas de dos años, se incluye una Boleta de Remuneraciones para evidenciar la fuente de información.

En la tabla N° 03 se compilan mensualmente, de enero de 1988 a diciembre de 1989, la remuneración mensual afecta y los aportes al Fonavi del empleador y trabajador, la suma de ambos es el aporte total (AT); complementariamente también la Remuneración Mínima Vital, con la finalidad de mostrar la relación entre ambos conceptos, ya que la RMV también se utiliza para actualizar deudas laborales.

Se puede observar en la referida tabla, que los aportes al Fonavi fueron 838,981 intis; ¿cuánto equivale en soles? Menos de un sol; en la misma tabla veremos que los aportes al Fonavi, en promedio, representaron el 41.6% de la Remuneración Mínima Vital.

Leer también [Precios de combustibles en lima varían hasta 9 soles]

CÁLCULOS CON FACTORES ACUMULADOS DE TASA DE INTERÉS LEGAL

Aunque los cálculos se efectúan con factores acumulados de la tasa de interés legal, se mantiene el principio matemático: F = C (1 + i)n ; en esencia la actualización consiste en el cálculo del valor futuro (simbolizado con la letra F) de sumas de dinero (simbolizadas con la letra C), aportadas mensualmente al FONAVI desde el año 1979 hasta agosto de 1998, con la tasa de interés legal promedio sin truncar los decimales desde la fecha de cada aporte hasta la fecha límite: 31/08/2014 dispuesta por el MEF, se llega sin duda a los mismos resultados obtenidos con los factores acumulados de la misma tasa.

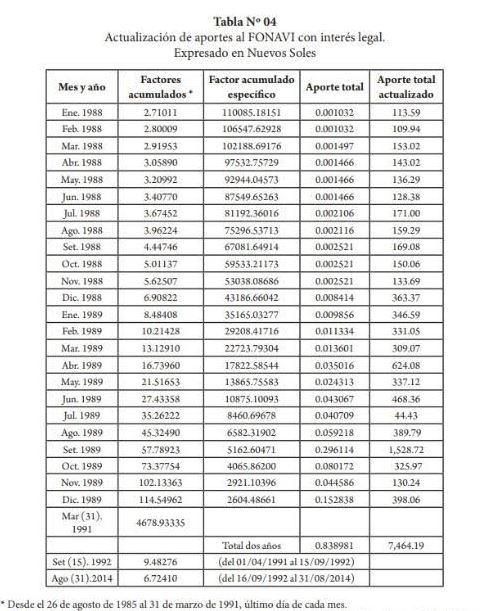

La actualización de los aportes al FONAVI del caso práctico resumido en la tabla N° 03, con la metodología del BCRP aplicando factores acumulados (FA), se efectúa en la tabla N° 04.

En la primera columna de la izquierda se indica el mes y año; en la segunda el factor acumulado correspondiente al último día de cada mes y del 31 de marzo de 1991 (FA: 4678.93335); en la tercera el factor acumulado específico el que resulta de dividir 4678.93335 entre cada uno de los factores acumulados precedentes, cuyo resultado se multiplica sucesivamente por 9.48276 y 6.72410 (FA del 01/04/1991 al 15/09/1992 y del 16/09/1992 al 31/08/2014, respectivamente).

En la penúltima columna de la derecha se consignan los aportes totales mes a mes, provenientes de la tabla N° 03, expresados en soles, con todos los decimales para mantener precisión; como podrá observar la suma de 24 meses de aportación resulta menor a un sol.

NO CORRESPONDEN DIEZ SOLES DE “DEVOLUCIÓN”

La contribución al FONAVI del caso práctico, de enero de 1988 a diciembre de 1989, actualizada conforme a ley, asciende a S/7,464.19, un promedio mensual de S/311.01, comparado con los S/10.00 dispuesto ilegalmente por el MEF la diferencia, en este caso es más de S/300.00 por mes, deuda interna que el gobierno peruano, contraviniendo la ley, no pagará.

Si se actualiza mes a mes con la remuneración mínima vital, el monto resultante es mayor; por ejemplo, de los aportes de enero de 1988: 1032 intis entre 2,200 intis (aportes al FONAVI y RMV del mismo mes y año), luego por 750 soles resulta en este caso práctico: S/351.82 por mes frente a los S/10.00 dispuesto ilegalmente por el MEF.

¿QUE SON EXACTAMENTE APORTES DESCONTADOS Y CÁLCULO MÁS BENEFICIOSO?

Incluida en la ley 31928 la comisión Ad Hoc Fonavi implementó una fórmula para determinar el monto de la devolución. Esta tendrá en consideración los periodos y porcentaje de la aportación que van desde el 0,5% hasta el 9%. Y que permite de acuerdo a las remuneraciones percibidas y los años de aportes reconocidos fijar montos considerables de devolución.

De acuerdo con Luis Luzuriaga, presidente de la Comisión Ad Hoc encargada de la devolución del Fonavi, se devolverá los fondos a todos aquellos trabajadores que hayan aportado entre enero de 1980 y agosto de 1998, teniendo en cuenta los montos inexistentes hasta antes del año 90 aplicando los 10.69 del TC y posterior tasa de interés legal efectiva que aun determinan los pagos a cuenta.

“La ley 31928 establece la devolución de las aportaciones ¿qué sucede? Hay personas que todavía no tienen aportaciones reconocidas, identificadas todavía, como también hay personas con sus aportaciones identificadas, por sus empleadores básicamente o por ellos mismos también, ¿Cómo hacer para estos casos, ¿cómo podemos calcular el aporte, quienes no tiene aportaciones identificadas o lo que no tiene actualizadas con la tasa de interés como dice la sentencia del TC? Para eso se ha hecho la fórmula, que está en el reglamento, que es sobre la base de los periodos y porcentaje de aportación, 0.5%, 1%, 9% y 3% en función a ese ponderado, lo que se adelantó del 2015 al 2019 se ha hecho el cálculo, los que no tienen aportaciones del 80 al 90 por ejemplo, es muy difícil porque son monedas que no existen”, explicó Luzuriaga.

“Al no existir esas monedas sería nada por nada, entonces se tomó como base los S/.10.69 que se entregó esa vez, que se entregó por mes en esa oportunidad, se tomó como base monetaria del 80 al 90 y se aplica la fórmula para calcular el aporte, se actualiza, en el caso haya aportaciones, que es generalmente del 90 para adelante, los que quedan ahí, se aplica la tasa de interés legal efectiva, estamos partiendo sobre los 10.69 y las aportaciones, entonces hasta el 90 son 10.69 porque las monedas inti y soles no existen, desde el 90 para adelante existe el inti millón o nuevo sol, como la moneda existe ya aumenta el valor, la aportación es más , 3%, 9%”, agregó.

Cabe mencionar, que las modificaciones a la 564 (relacionada con la Ley 31173 y la Ley 29625) tienen como objetivo facilitar y garantizar la devolución de los aportes del Fonavi a los trabajadores y sus herederos, mediante la construcción de cuentas individuales y la utilización de documentación supletoria cuando sea necesario. La Comisión Ad Hoc del Fonavi es la encargada de llevar a cabo este proceso.

Leer también:

Así reclamas si no estás conforme con tu devolución en reintegro 3

{kind=link}