COMISIÓN AD HOC A LA ESPERA QUE ESTADO ASUMA GASTOS HECHOS CON CONTRIBUCIONES REEMBOLSABLES

Por: Luis Luzuriaga Garibotto

Presidente fonavista y presidente de la comisión ad hoc

El Tribunal Constitucional en sus sentencias 1078-2007-PA/TC Y 3283-2007-PA/TC, del 03 de septiembre del 2007, ha declarado que: “los aportes de los trabajadores al FONAVI dispuesto por el Decreto Ley 22591 no cumplen con los principios constitucionales tributarios, no constituyen un tributo y no son tampoco impuestos desde el 30 de junio de 1979 hasta el 31 de agosto de 1998…”.

Sustenta su decisión analizando el Decreto Ley 22591 que creó en el Banco de la Vivienda del Perú el Fondo Nacional de Vivienda (FONAVI), con la finalidad de satisfacer, en forma progresiva, la necesidad de vivienda de los trabajadores en función de sus ingresos y que estas contribuciones o aportes efectuadas por los trabajadores, para ser considerados como tributo, deben cumplir con el principio de legalidad y reserva de ley que ordena el artículo 74 de la Constitución, es decir, su creación debe ser por ley.

El artículo 74º de la Constitución reserva al legislador la facultad para crear tributos y esa facultad no puede ser materia de interpretación, antes bien, debe manifestarse explícitamente, lo que no sucede con el D.L. 22591 que crea el FONAVI, además que no cumple con el principio de legalidad, pues no contiene en forma expresa la voluntad del legislador de crear un tributo.

CONCLUSION: EL DL 22591 NO ES UNA NORMA DE CARÁCTER TRIBUTARIO

LA CONTRIBUCIÓN DEL TRABAJADOR Y EMPLEADOR AL FONAVI ES DE CARÁCTER PRIVADO

El Código Tributario, al referirse al ámbito de aplicación, en su artículo II define qué la contribución es un tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales, es decir su finalidad es aumentar el valor de los bienes del contribuyente.

El Tribunal Constitucional determinó que el FONAVI no puede considerarse como una contribución, porque el FONAVI es administrado por una persona jurídica (el Banco de la Vivienda) diferente al Estado y no está destinado a la realización de obras públicas o de actividades estatales, más bien se trataba de un fondo para viviendas de los trabajadores, actividades y obras de carácter privado.

CONCLUSION: LOS RECURSOS DEL FONAVI CONSTITUYEN PROPIEDAD DE LOS TRABAJADORES

LOS ADMINISTRADORES-LIQUIDADORES DE LOS RECURSOS DEL FONAVI

- PERIODO COMPRENDIDO DESDE EL 01 DE JULIO DE 1979 HASTA EL 06 DE NOVIEMBRE DE 1981, EL FONDO NACIONAL DE SALUD Y BIENESTAR SOCIAL.

- PERIODO COMPRENDIDO ENTRE EL 07 DE NOVIEMBRE DE 1981 HASTA EL 06 DE MARZO DE 1992, EL BANCO DE LA VIVIENDA DEL PERU (BANVIP).

- PERIODO COMPRENDIDO ENTRE EL 07 DE MARZO DE 1992 HASTA EL 28 DE MAYO DE 1992, EL MINISTERIO DE VIVIENDA Y CONSTRUCCION.

- PERIODO COMPRENDIDO ENTRE EL 29 DE MAYO DE 1992 HASTA EL 28 DE AGOSTO DE 1998 EL MINISTERIO DE LA PRESIDENCIA- UTE FONAVI.

- PERIODO COMPRENDIDO ENTRE EL 01 DE SEPTIEMBRE DE 1998 HASTA EL 27 DE NOVIEMBRE DEL 2003, EL MINISTERIO DE ECONOMIA Y FINANZAS-COMISION LIQUIDADORA DEL FONAVI (MEF-COLFONAVI).

- PERIODO COMPRENDIDO ENTRE EL 16 DE ENERO DEL 2004 HASTA EL 01 DE JUNIO DEL 2004 LA COMISION DE TRANSFERENCIA DEL SALDO RESULTANTE DE LA LIQUIDACION.

- PERIODO COMPRENDIDO ENTRE EL 02 DE JUNIO DEL 2004 AL 21 DE MARZO DE 2012, LA OFICINA GENERAL DE ADMINISTRACION DEL MINISTERIO DE ECONOMIA Y FINANZAS.

- PERIODO COMPRENDIDO ENTRE EL 21 DE MARZO DEL 2012 AL 18 DE ENERO DEL 2014, LA SECRETARIA TECNICA DE APOYO A LA COMISION AD HOC CREADA POR LA LEY N° 29625.

- PERIODO COMPRENDIDO ENTRE EL 19 DE ENERO DEL 2014 A LA FECHA, HAN ASUMIDO LA ADMINISTRACION DE LOS FONDOS, ACTIVOS Y PASIVOS DE PROPIEDAD DEL FONAVI.

Leer también [Indira Huilca debe devolver dinero por muerte de su padre]

PERIODO 1992-1998 LAS INVERSIONES FONAVI

Por Ley 25478 se liquidó el BANCO DE LA VIVIENDA DEL PERU, y mediante Decreto Ley 25520, se derivó los recursos del Fonavi a financiar los servicios básico de agua, desagüé y electrificación a través del financiamiento de obras de infraestructura sanitaria y electrificación.

La ampliación de los fines del FONAVI no desconoció el derecho de propiedad de los trabajadores aportantes pues las inversiones bajo préstamos directos a los fonavistas se hicieron bajo la modalidad de CONTRIBUCION REEMBOLSABLE, es decir financiaban el costo total de las obras principales de saneamiento y electrificación y se tenían que devolver al FONAVI (Art. 14 de la Ley Nº 26338 y Art. 88 de la Ley Nº 25844).

INVERSIONES EN SANEAMIENTO Y ELECTRIFICACION

Son 36 empresas de saneamiento y 16 empresas de electrificación las que RECIBIERON OBRAS FINANCIADAS POR LOS POBLADORES Y SE HICIERON PRÉSTAMOS DIRECTOS pero que hasta la actualidad no han cumplido con las obligaciones pendientes de reembolso por las obras financiadas por los usuarios fonavistas cuando estuvo vigente el FONAVI.

El Estado reconoce el monto de la deuda de las empresas de saneamiento y electrificación en la CUENTA GENERAL DE LA REPUBLICA, año 2004, notas a los Estados Financieros de la Liquidación del FONAVI al 31-12-2004.

¿Cómo operaba la contribución reembolsable?, el Art. 83° de la Ley de Concesiones Eléctricas señala que para la dotación de nuevos suministros o ampliación de una potencia contratada, el concesionario podrá exigir una contribución, con carácter reembolsable, para el financiamiento de la extensión de las instalaciones hasta el punto de entrega y/o para la ampliación de la capacidad de distribución necesaria.

En otros términos, las contribuciones reembolsables operaban de la siguiente manera: Los pobladores (que debían acreditar su calidad de aportantes al FONAVI) solicitaban un préstamo al FONAVI a efectos de construir una obra eléctrica a través de una empresa concesionaria.

Habiéndose ejecutado la obra por la concesionaria, el préstamo era devuelto por ésta a los pobladores, quienes lo reintegraban al FONAVI, lo que no ocurrió. Posteriormente, el Estado a través del Ministerio de Economía y Finanzas, mediante la Ley 26969, pretendió asumir, en una actividad claramente confiscatoria, la calidad de ACREEDOR de estos préstamos y exigir directamente el pago del mismo a la empresa concesionaria, lo que tampoco realizo. (CUADRO 1)

INVERSIONES EN CONTRIBUCIONES REEMBOLSABLES EN SANEAMIENTO

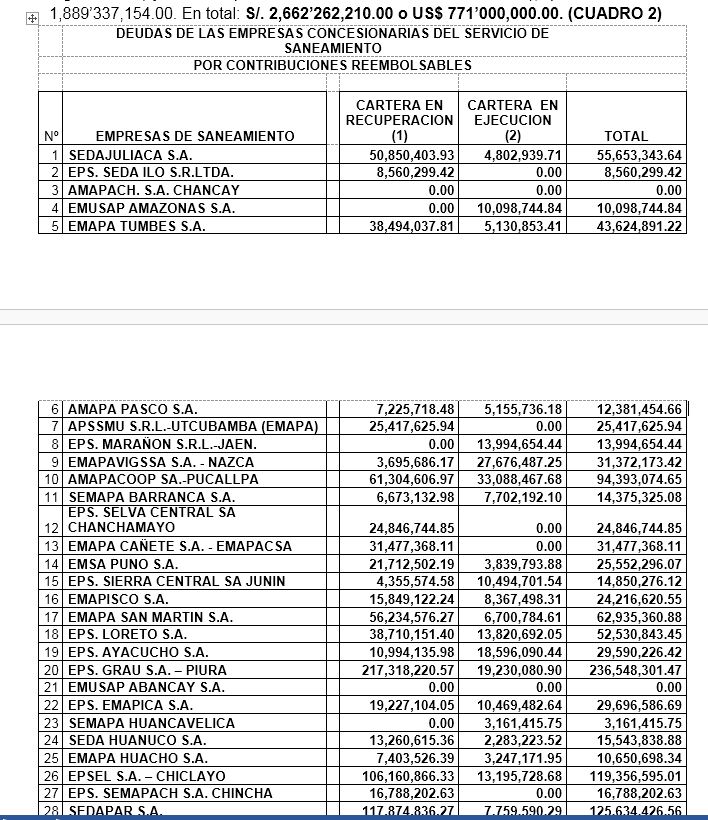

Con relación a las empresas de saneamiento, quienes también se beneficiaron de las contribuciones reembolsables, se señala lo siguiente:

El Art. 23° de la Ley Nº 26338 – Ley General de Servicios de Saneamiento, señala que son derechos de las entidades prestadoras de servicios de saneamiento percibir contribuciones con carácter reembolsable para el financiamiento de la ampliación de la capacidad instalada de la infraestructura existente o para la extensión del servicio hasta la localización del interesado, dentro del ámbito de responsabilidad de la entidad prestadora.

Que, la devolución de las contribuciones se efectuará, según el Art. 81° del Decreto Supremo Nº 09-95-PRES por descuentos en la facturación, la entrega de bonos u otra que determinen las partes. Como consecuencia de ello, en la década de los noventa, parte de los recursos provenientes del FONAVI fueron destinados a créditos para obras de ampliación de servicios públicos de saneamiento. En función a ello, las EPS concertaron créditos directos (contratados por la EPS directamente con FONAVI) por el monto de S/. 772’992,056 y se incluye las deudas indirectas otorgadas a la población organizada (ejecutadas por FONAVI a favor de los usuarios), por el monto de 1,889’337,154.00. En total: S/. 2,662’262,210.00 o US$ 771’000,000.00. (CUADRO 2)

INVERSIONES EN CONSTRUCCION DE VIVIENDAS

El 15 de Enero de 1998, se crea el FONDO HIPOTECARIO DE PROMOCION DE LA VIVIENDA- FONDO MI VIVIENDA, mediante Ley 26912, sus recursos se constituirán con UN MIL QUINIENTOS MILLONES DE NUEVOS SOLES provenientes del FONAVI, serán beneficiarios a los trabajadores aportantes que acrediten su aportación al FONAVI. Sin Embargo mediante el DECRETO DE URGENCIA 072-2001, del 23 de Junio del 2001, se eliminó este requisito desvinculándose al Fondo de los fonavistas.

Que, por Ley 26969 del 27/08/98, leyes complementarias como la Ley 27044, 27045, entre otras normas; se dispuso la liquidación del FONAVI cancelándose la finalidad social para la que fue creado el fondo, con la clara y evidente intención de confiscar los dineros de los trabajadores modificando la naturaleza financiera del DL 22591, de creación del FONAVI, interpretándola como si fuera una norma de carácter tributario, interpretación que, como lo ha establecido el Tribunal Constitucional no cumple con los requisitos constitucionales establecidos en el Art. 74º de la Constitución Política del Estado para ser considerada como tal.

Leer también:

“Con fondos no ejecutados se puede aumentar pensiones hasta S/ 1700”

{kind=link}