Decreto Supremo 354-2020-EF reglamenta estos pagos previsionales

Por medio del Decreto Supremo 354-2020-EF, se aprobó el Reglamento unificado de las normas legales que regulan el Sistema Nacional de Pensiones (en adelante SNP), que incluye el Decreto Ley 19990, sus normas modificatorias y complementarias.

Así, se han concentrado en forma coherente y clara el desarrollo de las disposiciones legales vinculadas con el SNP. La norma especifica una serie de beneficios dispersos en los distintos artículos referente a la acreditación de aportes, remuneración de referencia, pensiones devengadas, reconocimiento de aportes, bonificaciones complementarias, aquí 7 importantes beneficios que reconoce la norma en mención:

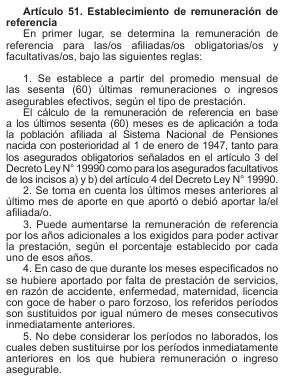

Artículo 51. Establecimiento de remuneración de referencia

En primer lugar, se determina la remuneración de referencia para las/os afiliadas/os obligatorias/os y facultativas/os, bajo las siguientes reglas:

- Se establece a partir del promedio mensual de las sesenta (60) últimas remuneraciones o ingresos asegurables efectivos, según el tipo de prestación. El cálculo de la remuneración de referencia en base a los últimos sesenta (60) meses es de aplicación a toda la población afiliada al Sistema Nacional de Pensiones nacida con posterioridad al 1 de enero de 1947, tanto para los asegurados obligatorios señalados en el artículo 3 del Decreto Ley N° 19990 como para los asegurados facultativos de los incisos a) y b) del artículo 4 del Decreto Ley N° 19990.

- Se toma en cuenta los últimos meses anteriores al último mes de aporte en que aportó o debió aportar la/el afiliada/o.

- Puede aumentarse la remuneración de referencia por los años adicionales a los exigidos para poder activar la prestación, según el porcentaje establecido por cada uno de esos años.

- En caso de que durante los meses especificados no se hubiere aportado por falta de prestación de servicios, en razón de accidente, enfermedad, maternidad, licencia con goce de haber o paro forzoso, los referidos períodos son sustituidos por igual número de meses consecutivos inmediatamente anteriores.

- No debe considerar los períodos no laborados, los cuales deben sustituirse por los períodos inmediatamente anteriores en los que hubiera remuneración o ingreso asegurable.

Leer también [Retiro de S/ 21,400 de AFP inicia en dos días]

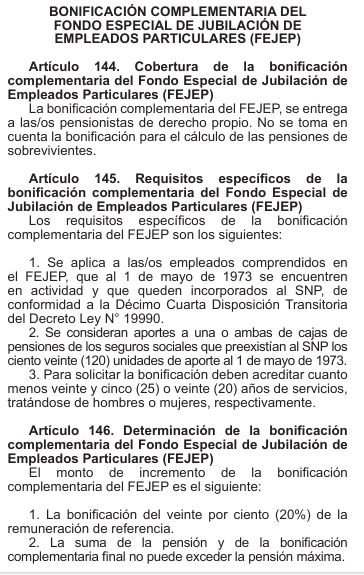

BONIFICACIÓN DEL FONDO ESPECIAL DE JUBILACIÓN DE EMPLEADOS PARTICULARES (FEJEP)

Artículo 144. Cobertura de la bonificación complementaria del Fondo Especial de Jubilación de Empleados Particulares (FEJEP).

La bonificación complementaria del FEJEP, se entrega a las/os pensionistas de derecho propio. No se toma en cuenta la bonificación para el cálculo de las pensiones de sobrevivientes.

Los requisitos específicos de la bonificación complementaria del FEJEP son los siguientes:

- Se aplica a las/os empleados comprendidos en el FEJEP, que al 1 de mayo de 1973 se encuentren en actividad y que queden incorporados al SNP, de conformidad a la Décimo Cuarta Disposición Transitoria del Decreto Ley N° 19990.

- Se consideran aportes a una o ambas de cajas de pensiones de los seguros sociales que pre existían al SNP los ciento veinte (120) unidades de aporte al 1 de mayo de 1973.

- Para solicitar la bonificación deben acreditar cuanto menos veinte y cinco (25) o veinte (20) años de servicios, tratándose de hombres o mujeres, respectivamente.

Artículo 146. Determinación de la bonificación complementaria del Fondo Especial de Jubilación de Empleados Particulares (FEJEP)

El monto de incremento de la bonificación complementaria del FEJEP es el siguiente:

- La bonificación del veinte por ciento (20%) de la remuneración de referencia.

- La suma de la pensión y de la bonificación complementaria final no puede exceder la pensión máxima.

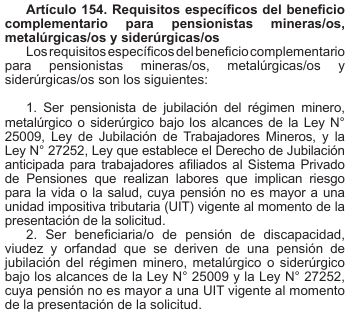

BENEFICIO PARA PENSIONISTAS MINERAS/OS, METALÚRGICAS/OS Y SIDERÚRGICAS/OS

Artículo 154. Requisitos específicos del beneficio complementario para pensionistas mineras/os, metalúrgicas/os y siderúrgicas/os. Los requisitos específicos del beneficio complementario para pensionistas mineras/os, metalúrgicas/os y siderúrgicas/os son los siguientes:

- Ser pensionista de jubilación del régimen minero, metalúrgico o siderúrgico bajo los alcances de la LEY N° 25009, Ley de Jubilación de Trabajadores Mineros, y la LEY N° 27252, Ley que establece el Derecho de Jubilación anticipada para trabajadores afiliados al Sistema Privado de Pensiones que realizan labores que implican riesgo para la vida o la salud, cuya pensión no es mayor a una unidad impositiva tributaria (UIT) vigente al momento de la presentación de la solicitud.

- Ser beneficiaria/o de pensión de discapacidad, viudez y orfandad que se deriven de una pensión de jubilación del régimen minero, metalúrgico o siderúrgico bajo los alcances de la LEY N° 25009 y la LEY N° 27252, cuya pensión no es mayor a una UIT vigente al momento de la presentación de la solicitud.

Artículo 34. ACREDITACIÓN DE APORTES

34.1 La ONP acredita anticipadamente los aportes que realizan las/os afiliadas/os, a través de la conducción de los procedimientos administrativos vinculados con los aportes.

34.2 La acreditación de aportes sigue las siguientes reglas:

- La acreditación debe realizarse en tiempo real.

- Sirve para las prestaciones que pueden recibir las/os afiliadas/os así como para el traslado de los aportes.

- ES SUFICIENTE QUE LA/EL TRABAJADOR/A PRUEBE ADECUADAMENTE SU PERÍODO DE LABORES PARA CONSIDERAR DICHO LAPSO COMO PERÍODO DE APORTES EFECTIVOS AL SNP. LOS APORTES RETENIDOS NO PAGADOS AL SNP POR EL EMPLEADOR SON CONSIDERADOS EN EL CÓMPUTO DEL TOTAL DE LOS APORTES, INDEPENDIENTEMENTE DE LAS ACCIONES QUE REALICE LA ONP PARA EL COBRO DE LOS MISMOS, CONFORME A LEY.

- LA ONP NO PUEDE NEGARSE, POR NINGÚN MOTIVO, A RECONOCER APORTES ACREDITADOS CON LOS MEDIOS PROBATORIOS QUE SE DESARROLLAN EN EL SUBCAPÍTULO II DEL PRESENTE CAPÍTULO.

Artículo 35. Evaluación conjunta

El Tribunal Constitucional precisó que las aportaciones con fines pensionarios efectuadas por los trabajadores empleados ANTES DEL 1 DE OCTUBRE DE L962 deben ser reconocidos por la Oficina de Normalización Previsional (ONP), sin que pueda argumentarse que los aportes realizados por dichos trabajadores con anterioridad a la fecha indicada no tienen validez para efectos pensionarios.

PAGO DE DEVENGADOS

Artículo 24. Determinación de aporte obligatorio

24.2 El aporte tiene las siguientes características:

- Se realiza doce (12) veces al año.

- El hecho imponible se configura cuando la/el afiliada/o cumple con estar en una relación de dependencia remunerada y la obligación del empleador/a, de dar la contraprestación respectiva, bajo las siguientes reglas:

- Se genera en el mes de la inscripción en el que se registra en el SNP.

- Los aportes deben ser retenidos, declarados y abonados por el agente retenedor en los plazos y condiciones establecidos por el ente administrador del aporte.

- EN CASO NO REALIZARSE DICHA ENTREGA, LA/EL AGENTE RETENEDOR DEBE CANCELAR LOS INTERESES MORATORIOS, SIN PERJUICIO DE LAS RESPONSABILIDADES ADMINISTRATIVAS Y/O PENALES QUE SE GENEREN Y DE LA APLICACIÓN DE LAS SANCIONES TRIBUTARIAS QUE CORRESPONDAN.

- Sobre el periodo de aportes se considera como tal los siguientes supuestos:

- La prestación de servicios remunerados para uno o más empleadoras/es dentro de un mes calendario, cualquiera que sea su duración, se considera, todo en su conjunto, como una unidad de aporte.

- Los meses, semanas o días que presten o hayan prestado servicios que generen la obligación de abonar aportes.

- Las licencias con goce de remuneraciones otorgadas por ley o por la/el empleador/a, así como los períodos durante los que la/el afiliada/o haya estado en goce de subsidio.

- PARA EL CASO DE LAS/LOS ASEGURADAS/OS QUE SE DESAFILIARON DEL SPP, EL MES DE INICIO DE DEVENGUE EN EL SNP ES EL MES SIGUIENTE DEL ÚLTIMO MES DE DEVENGUE EN EL SPP SEÑALADO EN LA RESOLUCIÓN DE DESAFILIACIÓN SBS.

Leer también:

https://larazon.pe/retiro-de-s-21400-de-afp-inicia-en-dos-dias/

{kind=link}