Norma 12446/2025-CR permite retirar hasta el 95.5% del fondo al jubilarse

En septiembre del presente año se ingresó en la Comisión de Economía del Congreso de la República, el Proyecto de Ley 12446/2025-CR de la congresista Ana Elizabeth Taipe, que propone derogar la Ley de Modernización del Sistema Previsional Peruano (), así como las disposiciones reglamentarias conexas.

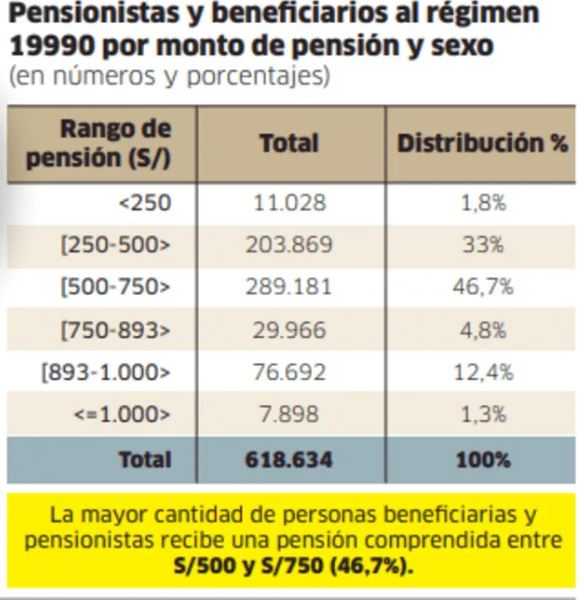

La norma establece una pensión mínima nunca menor a la Remuneración Mínima Vital (RMV) es decir 1, 130 soles, es decir un incremento de 237 soles frente a los S/893 que marca la ONP por pensiones máximas.

Y para jubilación no contributiva, al menos el 50% de la RMV, permite también crear el Fondo Solidario de Contingencia para financiar pensiones no contributivas, alimentado con: Fondo Consolidado de Reservas Previsionales, 10% de los diversos cánones, bienes incautados por pérdida de dominio, recursos del programa Pensión 65, reconocimiento a aportes previos en la ONP mediante un bono de transferencia a la nueva cuenta además de retirar hasta el 95.5% del fondo al jubilarse, reteniendo 4.5% para EsSalud.

LEY QUE DEROGA LA LEY 32123, LEY DE MODERNIZACIÓN DEL SISTEMA PREVISIONAL PERUANO, CON LA FINALIDAD DE GARANTIZAR EL DERECHO A UNA PENSIÓN DIGNA

Artículo Único. – Derogación de la Ley 32123 Se deroga la Ley 32123, Ley de Modernización del Sistema Previsional Peruano, así como las disposiciones reglamentarias conexas.

PROPUESTA NORMATIVA

Por todos los argumentos brindados, se propone derogar la Ley 32123, Ley de Modernización del Sistema Previsional Peruano, así como las disposiciones reglamentarias conexas.

El proyecto de ley propone terminar con el sistema dual ONP-AFP y reemplazarlo por un sistema único de cuentas individuales previsionales administrado por una entidad denominada SUNAPRE, con pensión mínima garantizada, opción de retiro del 95.5%, y un fondo solidario para quienes no aportaron lo suficiente. En dicha iniciativa se establecía:

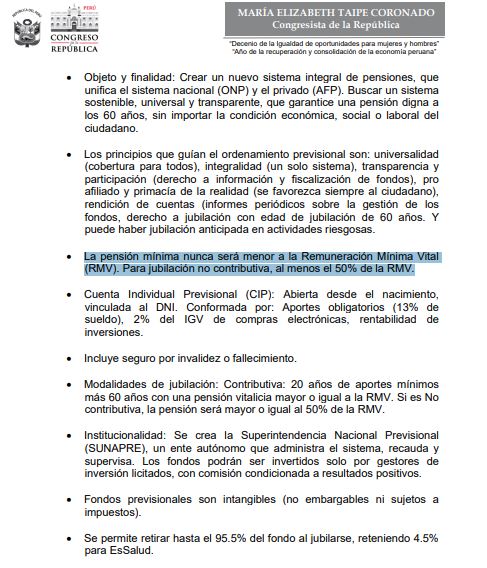

-Objeto y finalidad: Crear un nuevo sistema integral de pensiones, que unifica el sistema nacional (ONP) y el privado (AFP). Buscar un sistema sostenible, universal y transparente, que garantice una pensión digna a los 60 años, sin importar la condición económica, social o laboral del ciudadano.

LA PENSIÓN MÍNIMA NUNCA SERÁ MENOR A LA REMUNERACIÓN MÍNIMA VITAL (RMV). PARA JUBILACIÓN NO CONTRIBUTIVA, AL MENOS EL 50% DE LA RMV.

-Cuenta Individual Previsional (CIP): Abierta desde el nacimiento, vinculada al DNI. Conformada por: Aportes obligatorios (13% de sueldo), 2% del IGV de compras electrónicas, rentabilidad de inversiones.

-Incluye seguro por invalidez o fallecimiento.

MODALIDADES DE JUBILACIÓN: CONTRIBUTIVA: 20 AÑOS DE APORTES MÍNIMOS MÁS 60 AÑOS CON UNA PENSIÓN VITALICIA MAYOR O IGUAL A LA RMV. SI ES NO CONTRIBUTIVA, LA PENSIÓN SERÁ MAYOR O IGUAL AL 50% DE LA RMV.

-Institucionalidad: Se crea la Superintendencia Nacional Previsional (SUNAPRE), un ente autónomo que administra el sistema, recauda y supervisa. Los fondos podrán ser invertidos solo por gestores de inversión licitados, con comisión condicionada a resultados positivos.

-Fondos previsionales son intangibles (no embargables ni sujetos a impuestos).

SE PERMITE RETIRAR HASTA EL 95.5% DEL FONDO AL JUBILARSE, RETENIENDO 4.5% PARA ESSALUD.

-Se crea el Fondo Solidario de Contingencia para financiar pensiones no contributivas, alimentado con: Fondo Consolidado de Reservas Previsionales, 10% de los diversos cánones, bienes incautados por pérdida de dominio, recursos del programa Pensión 65, reconocimiento a aportes previos en la ONP mediante un bono de transferencia a la nueva cuenta. –

Leer también [Fonavi: orden de prelación a seguir entre los herederos]

AUMENTO DE PENSIONES ONP

El septiembre del año 2024, se promulgó la Ley N.º 32123, que impulsó la ley de modernización del sistema previsional peruano y estableció un aumento en las pensiones mínimas y proporcionales especiales para los pensionistas bajo el régimen 19990 del Sistema Nacional de Pensiones (SNP).

Así, este incremento entró en vigor en enero del presente año y se comenzó a aplicar de manera automática, sin necesidad de que se elabore un reglamento nuevo, ni que los beneficiarios tengan que presentar solicitudes.

A raíz de la nueva ley, como se sabe, se elevó la pensión mínima para todos y a su vez a las pensiones proporcionales y por derecho derivado. Así, los aumentos quedaron establecidos desde este año 2025.

- La pensión mínima de jubilación e invalidez se elevará de S/500 a S/600

- Las pensiones por derecho derivado suben a S/400.

- Las pensiones proporcionales se incrementaron del siguiente modo: los montos para los afiliados que aportaron entre 10 y menos de 15 años de S/250 a S/300; para los que aportaron entre 15 y menos de 20 años un aumento de S/350 a S/400.

PROBLEMÁTICA ABORDADA

La Ley 32123, publicada en el mes de septiembre de 2024, establece aparentemente un marco normativo para la modernización del sistema previsional peruano. Sin embargo, la implementación plantea riesgos sobre la preservación de las cuentas individuales de los afiliados al sistema privado de pensiones, la portabilidad de los fondos y la sostenibilidad fiscal.

La ley propone ampliar cobertura y eficiencia, pero presenta riesgos concretos para el ahorro previsional de los trabajadores y, en especial, de las generaciones jóvenes. Nuestro país presenta una cobertura contributiva todavía limitada.

La Ley 32123 pone en riesgo el futuro previsional de jóvenes y trabajadores debido a diversas regulaciones que trae consigo. Entre los riesgos tenemos:

– Incertidumbre sobre la cuentas individuales y derechos adquiridos: La Ley 32123, crea incertidumbre jurídica sobre el trato de las cuentas individuales ya constituidas. Por ejemplo, regula que los menores de 40 años ya no podrán realizar el retiro del 95,5% de su fondo previsional al momento de la jubilación.

-Riesgo de desincentivar la formalización laboral: Cualquier reforma que no aumente claramente los beneficios individuales puede desincentivar la formalización.

La Ley 32123 propone que los jóvenes y en general cualquier trabajador que emite recibo por honorarios aporten al fondo previsional pero no se señala las ventajas, más aún en un país con alto nivel de precariedad laboral. La prioridad debe ser el diseño de incentivos a la formalidad, no reformas que generen efectos adversos.

Leer también:

Fonavista: Así puedes reclamar mayor monto y cobrar de nuevo

{kind=link}