CONOCE LOS DOCUMENTOS QUE DEBES TENER PARA QUE SALGAS EN NUEVA LISTA DE PAGO DE ESTE 2026

Escribe: Luis Luzuriaga

Presidente de la Asociación Federación Nacional de Fonavistas y Pensionistas del Perú

La Ley original 29625 ‘Ley de devolución de dinero del Fonavi a los trabajadores que contribuyeron al mismo’ establece la devolución total de los recursos del Fonavi que se conformaron con las aportaciones del trabajador y sus empleadores, y comprende a todos los trabajadores que laboraron entre el 01 de julio de 1979 al 31 de agosto de 1998.

El Ministerio de Economía y Finanzas mediante la Ley 30114 Ley de Presupuesto para el año 2014, modificó la Ley 29625 estableciendo que solamente se devolvía el aporte del trabajador a razón de 10.69 soles/mes (enero 1980-julio 1995), y excluía a los que hubieran recibido algún “beneficio” en vivienda, electrificación, saneamiento y otros financiados con recursos del Fonavi. El proceso de esta falsa devolución se inició el 2015 y se suspendió el 2020 por efectos de la pandemia.

La Federación Nacional de Fonavistas y Pensionistas del Perú, fonavistas organizados a nivel nacional, se planteó como objetivo concreto eliminar el dispositivo por el cual el Ministerio de economía y finanzas con la total ‘colaboración’ de la Comisión Ad Hoc de la Ley 29625, pretendían estafar y robar su patrimonio a los dos millones de fonavistas, así como recuperar la Comisión Ad Hoc para los fonavistas por ser los dueños del dinero.

La Ley 31173 recoge los dos planteamientos y establece que la devolución del dinero del Fonavi corresponde a todos los fonavistas (incluidos los independientes) y comprende ambos aportes debidamente actualizados en función al INDICE DE PRECIOS AL CONSUMIDOR y reconforma la composición de la Comisión Ad Hoc dándole mayoría a los fonavistas.

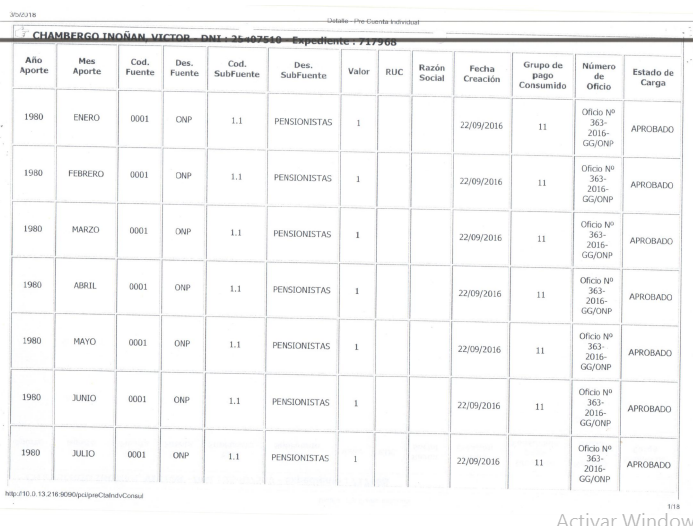

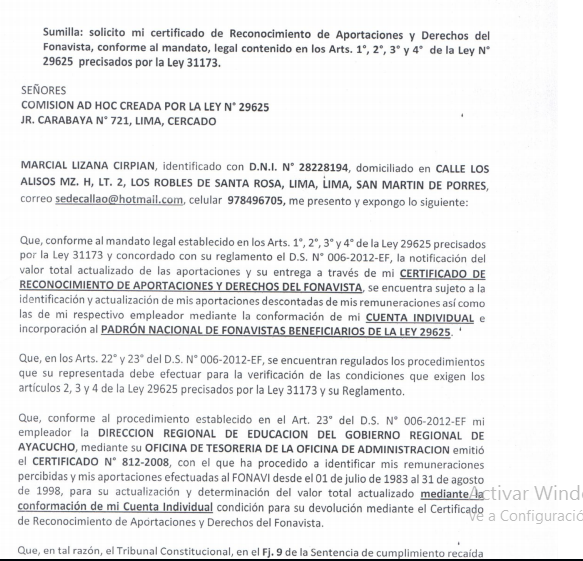

La Ley 31173 es una norma que precisa algunos artículos de la Ley 29625 y en tal sentido es una norma complementaria, por lo que en la Ley 29625 se encuentran establecidos los requisitos y procesos que rigen la devolución a los fonavistas de su patrimonio Fonavi, uno de esos procesos, que es la base fundamental para la determinación del valor total actualizado de las aportaciones, es la Cuenta Individual que la Comisión Ad Hoc deberá conformar para cada fonavista.

En la Ley se establece que la Comisión Ad Hoc debe elaborar el PLAN OPERATIVO para dar inicio a la devolución con la identificación de las aportaciones para la conformación de la Cuenta Individual de cada fonavista y determinar el valor total actualizado que le corresponde devolver a través de su Certificado de Reconocimiento de Aportaciones y Derechos del Fonavi.

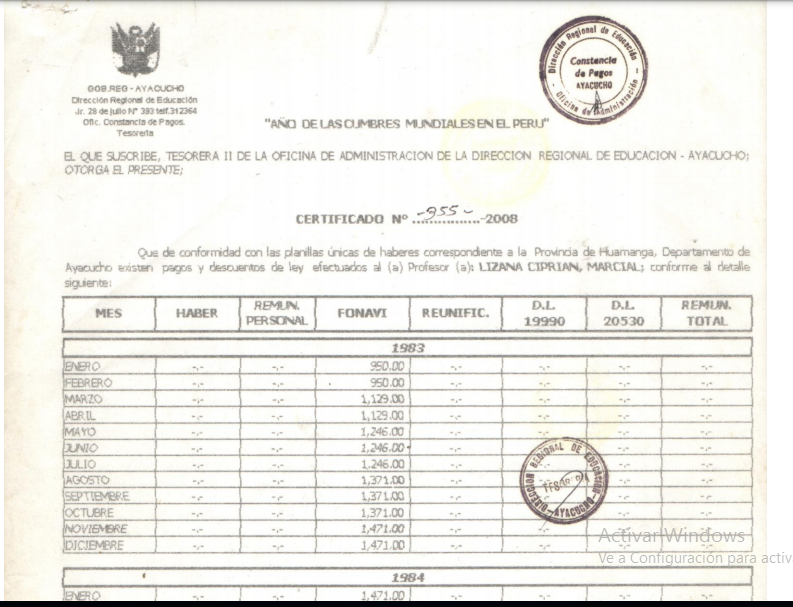

A su vez los procedimientos se encuentran regulados mediante su reglamento aprobado por el D.S. N° 006-2012-EF, principalmente en el CAPITULO VI ORGANIZACIÓN DE LA INFORMACIÓN DE LOS APORTES A PARTIR DE LO INFORMADO POR EMPLEADORES E E INSTITUCIONES, específicamente en los artículos 21, 22, 23 y 24 en los que se establece que el fonavista debe inscribirse al proceso de la devolución, presentando a la Comisión Ad Hoc, mediante el Banco de la Nación, el Formulario N° 1 registrando su período laborado durante la vigencia del Fonavi, acreditar su historia laboral a través de la OFICINA DE NORMALIZACIÓN PROVISIONAL-ONP y/o la AFP según sea el caso, Art.22, y las aportaciones-acreditarlas mediante los libros de planillas de sus empleadores públicos y privados, Art. 23, y la Comisión deberá elaborar para cada fonavista su base de datos o expediente digital, Art. 24.

Leer también [Corte Superior anula sentencia que respaldaba reclamo de Claro contra Integratel]

TIENES QUE IR A ACREDITAR TUS APORTACIONES

Estos procedimientos se sustentan tanto en las leyes que rigen el proceso de devolución, su reglamento, en la sentencia, de junio del 2015, del Tribunal Constitucional, recaída en la demanda 3383-2014 de la profesora Victoria Rumiche, en la que el TC precisa que el fonavista debe acreditar las aportaciones y el Acuerdo N° 1/02-2021-CAHL 29625, del 22 enero del 2021, por el cual la Comisión Ad Hoc acordó que, en cumplimiento de las sentencias del TC, la Ley y su reglamento el fonavista podía, con la finalidad de acelerar la conformación de su Cuenta Individual para la actualización de las aportaciones, presentar los documentos que fueran necesarios para acreditar la ubicación de los libros de planillas y las aportaciones.

Estas disposiciones han sido recogidas por la nueva Comisión al momento de elaborar el PLAN OPERATIVO, identificar las aportaciones para su actualización aplicando el IPC, a través de la Cuenta Individual, documento que contiene el detalle de las aportaciones del trabajador y sus empleadores, conforme dispone el Art. 2° de la Ley 29625, siendo un requisito previo para la entrega y devolución del valor total actualizado a través de su Certificado de Reconocimiento de Aportaciones y Derechos del Fonavista.

En buena cuenta más de un millón 860 mil fonavistas ya han presentado su historia laboral del periodo laborado durante la vigencia del Fonavi, información que la anterior Comision solo ha procedido a identificar los periodos de aportaciones del trabajador correspondientes al periodo enero 1980-agosto 1998, no así las aportaciones del trabajador y del empleador como establece el Art. 1° de la Ley 29625, en razón que la Comision anterior se acogió a la Ley 30114 que establecía devolver 10.69 soles por mes por periodo mensual enero 1980-agosto 1998 (187 meses), es decir NO EXISTE la información de las aportaciones.

La Ley 31173 limpia todos los obstáculos que puso en el camino el Ministerio de Economía, con la finalidad de no devolver todo el dinero, la norma en mención restituye la devolución de las aportaciones, las mismas que se encuentran registradas en los libros de planillas, por lo que ahora nuestra preocupación es acreditar los libros de planillas.

FONAVISTA: UBICA TU LIBRO DE PLANILLAS

En tal razón, lo que los fonavistas debemos tener en cuenta, es que no se va a volver a presentar nuevamente documentos ante la comisión ad hoc que acrediten nuestra condición de fonavistas, porque ya presentamos el F-1 y todos estamos registrados en el Padrón de la Comision pero solamente con nuestros periodos de aportes como trabajadores y no con nuestras aportaciones y la de nuestros empleadores como manda la Ley 29625, es decir ya estamos reconocidos como fonavistas, por lo que no es necesario presentar nuevamente documentación alguna en ese sentido.

Entonces ubicándonos en la finalidad de la Ley 29625 y la Ley 31173 que es la devolución de las aportaciones y teniendo en cuenta que la comisión anterior no identificó las aportaciones, lo que cada fonavista debe procurar ubicar los libros de planillas y de ser posible la identificación de las aportaciones mediante las constancia detalladas de pago de remuneraciones y descuentos al Fonavi, mediante los siguientes documentos que serán utilizados para ubicar los libros de planillas y las aportaciones:

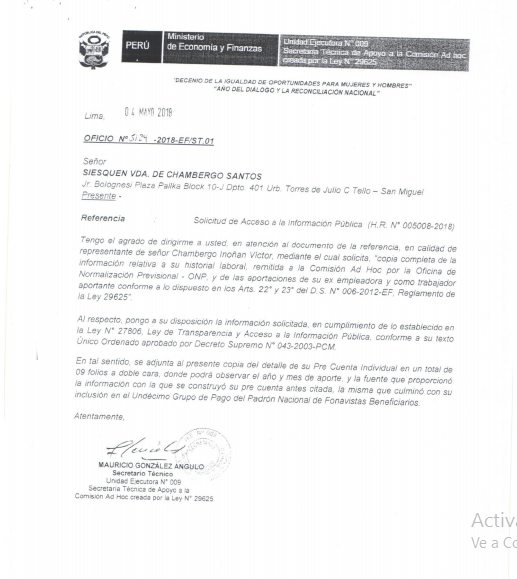

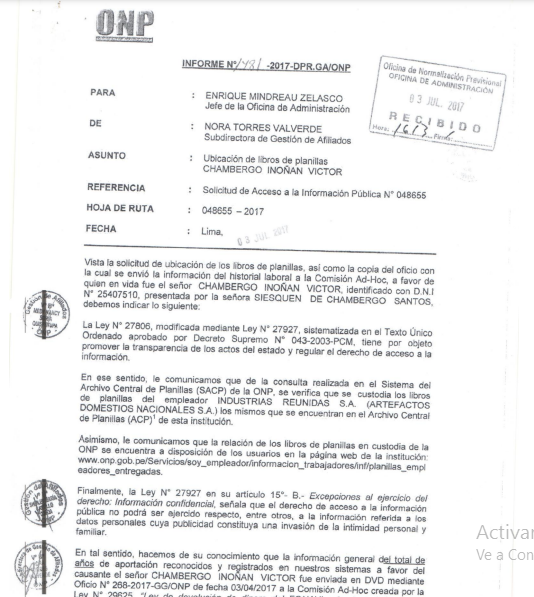

Producto del proceso de información que se realizará en base a los documentos descritos, los responsables que tiene bajo custodia la información de las aportaciones y/o los libros de planillas, nos remitirán la información solicitada mediante los siguientes documentos:

CON ESTA DOCUMENTACION PODREMOS CONSTRUIR NUESTRO EXPEDIENTE DIGITAL (VIRTUAL) CONFORME LO ESTABLECE EL ART. 24 DEL D.S. N° 006-2012-EF

Leer también:

{kind=link}